億超えゾロゾロ「企業役員の報酬」はどう算出するか

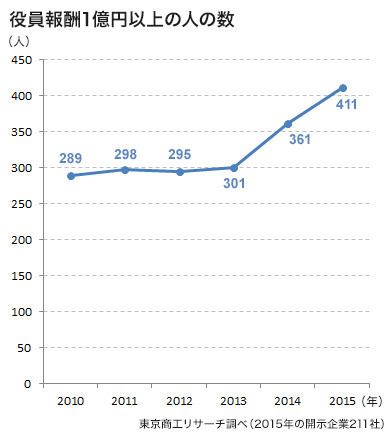

報酬1億円以上の役員が411人!

円安による好業績を反映し、

1億円以上の役員報酬をもらっている人が過去最高となった

(東京商工リサーチ調査)

。2015年3月期決算の上場企業のうち、

役員報酬1億円以上を受け取った役員の

個別開示をしたのは211社、人数で411人。

開示が始まった6年目で会社数、人数ともに最高に達した。

役員報酬1億円以上の人の数

特徴的なのは、報酬額10億円以上が過去最多の5人

(前年度4人)になったこと。

[ad#co-1]54億7000万円:オリックス 宮内義彦元代表執行役会長

21億7600万円:三共(SANKYO)毒島秀行代表取締役会長

17億9100万円:ソフトバンク ロナルド・フィッシャー取締役

12億円:岡三証券グループ 加藤精一代表取締役会長

10億3500万円:日産自動車

カルロス・ゴーン代表取締役会長兼社長、最高経営責任者

また、1億円以上開示企業のうち三菱電機が

過去最多の23人(前年度18人)に上った。

続いてファナック11人(同10人)、

伊藤忠商事9人(同6人)、

野村ホールディングス、トヨタ自動車、

三菱重工業が各8人と続く。

三菱電機に関しては、執行役23人全員が1億円以上。

柵山正樹社長の2億6000万円が最も高いが、

ほとんどが1億3000万円前後で並んでいる。

ただ、1億円以上もらっている

役員が過去最高になったといっても、

欧米企業に比べて低すぎると指摘されており、

金額だけを見て高すぎると言うつもりはない。

問題は、どうしてその金額になるのかという算定方法だ。

[ad#co-1]以前の役員報酬はその金額はもとより、

どのように決まっているのか、

社員にもわからない“伏魔殿”と言われたものだ。

会社に長く務めた会長や相談役に法外な

退職慰労金が支給されたことを報道で

初めて知るという社員も多かった。

一方、従業員の給与は1990年代後半以降、

年功賃金から成果主義賃金制度への移行が進み、

目標達成度による評価など賃金決定の透明化が推進された。

それと並行して役員の報酬制度も退職慰労金の

廃止など一時的に改革が進んだが、

算定方法などの開示は決して十分とは言えない。

これが、偉い人たちの「報酬」の内訳

役員の報酬は、主に

・固定報酬

・賞与

・役員退職慰労金

の3つで構成される。

その内訳は有価証券報告書に記載されているが、

算定方法については明確になっていない。

[ad#co-1]内閣府令では、報酬額1億円以上の役員名以外に

「報酬額の算定方法の決定方針がある場合は

その内容および決定方法」の開示を義務づけている。

素直に読むと、役員報酬の決定に関する方針がない場合は、

その内容や決定方法も記載する必要がないとも解釈できる。

常識的に考えれば固定報酬1本であっても

、役職や勤続年数で決まっていれば

「決定方針や決定方法がある」ことになる。

ところが、実際は具体的な報酬ポリシーを

記載していないところが多い。

たとえば1億円以上の役員が多い三菱電機とファナックだ。

三菱電機は固定、賞与、退任慰労金の

「報酬等の決定に関する方針」を記載している。

だが、ファナックは「該当事項はありません」との一言だけだ。

ファナックの稲葉善治社長は報酬ランキング

17位の4億8600万円。

内訳は基本報酬1億7700万円、賞与3億900万円。

開示されたのは金額で、賞与が固定賞与なのか、

あるいは業績連動賞与なのか。

[ad#co-1]どういう基準で支払われているのかさっぱりわからない。

三菱電機も執行役の賞与については

「業績連動報酬については連結業績及び各執行役の

担当事業の業績等を勘案して決定し」

と記載されているが、具体性に欠ける。

連結業績といっても、経常利益なのか

営業利益を指標にしているかもわからない。

一方、算定方法が明確な企業もある。

たとえばある大手企業の役員の業績連動賞与は、

会社業績と個人業績結果で決まる。

会社業績分は営業利益200億円を基準に1000万円を支給する。

この場合の支給係数を100%として計算し、

営業利益300億円で120%、400億円で150%と増える仕組みだ。

逆に200億円を下回ると下がることになる。

本来であれば三菱電機も具体的な算定式まで

記載してほしいところだ。

それが、多くの同社社員の思いであり、

世間の考えかもしれない。

たとえば、カゴメは「連結経常利益率」

を指標にしていると記載している。

報酬の決定方針や決定方法の記載が企業によって

バラバラでは株主はもとより、

社員の納得も得られないのではないか。

[ad#co-1]「日本の経営者は、欧米以上の報酬」

経営環境の変化が激しい中で、

経営者はあえてリスクを取る覚悟が求められている

。業績連動報酬というインセンティブを与えることで

挑戦を促す効果があるとされている。

しかし、成功してもそれに見合った報酬が少なく、

逆に失敗しても減俸などのペナルティだけですむならば、

ハイリスク・ハイリターンの事業より、

ローリスク・ローリターンの事業を選択する可能性が高い。

そもそも日本の経営者は欧米企業に

比べて本当に報酬が低いのかという疑問がある。

年収だけを比較すれば日本の数億円に対して、

米国企業では10億円以上もらっている

経営者が多いかもしれない。

しかし、米国企業の雇われ経営者は

業績が悪化すれば4~5年でリタイアする人も多い。

それに対して日本のサラリーマン社長は

少々の失敗でも退任しないどころか、

社長を退いても、会長、相談役、顧問となり、

長期にわたって(あるいは死ぬまで)

報酬をもらい続ける例も珍しくない。

トータルの報酬は米国企業の経営者と

比べて見劣りするどころか、多くなる可能性もある。

日本企業の管理職の賃金制度は

近年、役割・職務給制度を導入する企業が増えている。

1年間の成績が悪ければ、

その役割の任にあらずということで

降格・減給処分を受けることもある。

[ad#co-1]役員の報酬制度の透明化や

年功的制度に切り込むことをしないで、

社員の業績主義を徹底させるのは、どう考えてもおかしい。

それが、会社を支える平社員たちの思いに違いない。

コメントを残す